di Paolo Scattoni

Due elementi concorrenti hanno rallentato il dibattito. Il primo è il classico stop causato dal generale agosto, anche se è stato un po’ più dinamico del solito. L’altra causa del blocco del dibattito ha riguardato le elezioni regionali. È stato facile rinviare i temi più delicati sono state al dopo: Agosto è passato, le elezioni anche, c’è da riprendere.

Un tema è quello deflagrato a fine luglio. Il sindaco Bettollini non ha ottenuto la candidatura e si è dimesso dal PD. In tempi normali il Consiglio comunale ne avrebbe dovuto discutere nell’arco di pochi giorni. C’è voluta una richiesta delle opposizioni di una convocazione straordinaria del Consiglio, anch’essa non proprio tempestiva, perché se ne potesse discutere nella seduta di Consiglio del 30 settembre.

Ottavo e ultimo punto dell’Ordine del giorno. Speriamo che l’ora tarda non sacrifichi il dibattito. Per ora della questione ne ha discusso un’assemblea degli iscritti del PD per fornire input per un incontro con lo stesso Bettollini, i risultati del quale sarà discusso in una seconda assemblea degli iscritti prevista a breve. È un tema certamente non secondario anche in vista dei programmi e delle eventuali alleanze per le elezioni amministrative di primavera 2021.

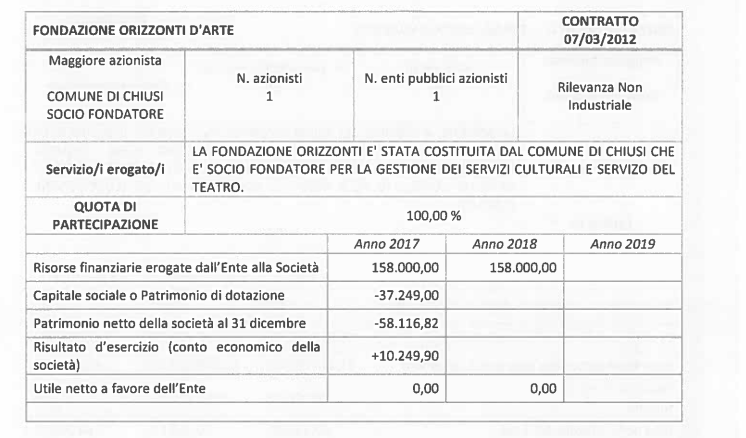

Un tema sospeso da riprendere è la vicenda della fondazione Orizzonti d’arte. Come noto si tratta di una fondazione partecipata al 100% dal Comune e che negli ultimi anni è costata 158.000 euro.

Dopo alcune sollecitazioni nel sito della Fondazione sono stati pubblicati i bilanci sino al 2018. Nel Documento Unico di Programmazione a pagina 21 si legge: “Alla data odierna non è pervenuto il conto della fondazione”. La stringatezza sorprende. È un DUP che viene approvato dalla Giunta presieduta da Bettollini per essere approvato da un Consiglio comunale presieduto da Bettollini sottolinea la mancanza di trasmissione di una fondazione presieduta da Bettollini. Forse quattro parole a giustificazione potevano essere scritte. Comunque la tabella anche per il 2018 a parte il finanziamento di 158.000 euro niente dice.

Ci sono poi i tanti problemi ambientali. Ma di questo parleremo a breve. Ci aspetta il dibattito sull’area del ex centro carni (carbonizzatore e depuratore, ma anche sul trasferimento dell’impianto di trattamento dei rifiuti agricoli Cascina Pulita, che andrebbe a collocarsi nell’area ex Nigi.

È appena terminato il consiglio comunale del 30 settembre- Ci sarà molto da discutere su altri argomenti come le dimissioni del sindaco (che a detta sua non sono dimissioni), ma mi ha sorpreso proprio la posizione sul Documento Unico di Programmazione. In questa sede molti sforzi sono stati fatti per completare la tabella sulla Fondazione Orizzonti. Nessuno invece in Consiglio ha notato e tanto meno sottolineato il vuoto sulle due colonne relative ai bilanci 2018 e 2019.

A questo link si può accedere alla tabella che non era possibile mettere in questo commento . Vi si riassumono i dati che Rossella Rosati è riuscita ad elaborare:

https://www.chiusiblog.it/?page_id=37346

Di seguito un primo commento

I dati sono stati riportati per come esposti nei bilanci, vi è un piccolo errore di somma nel 2016 ma si tratta di pochissime centinaia di euro.

Se non si fosse intervenuti con l’usufrutto del Teatro , considerando che il verbale del Consiglio di Gestione prevede per il 2019 un utile positivo di esercizio di € 19.806,00 , la situazione sarebbe stata quella schematizzata. L’usufrutto del Teatro è stato utilizzato per ricostruire il Patrimonio netto , non potendo avere le Fondazioni patrimonio netto negativo, ma l’entità dei debiti verso fornitori e verso banche è sempre presente.

Con i 329.501,00 del valore di usufrutto si è azzerato il Fondo di dotazione costituito dalle perdite pregresse per € 95.365,98 più anche la perdita attuale , se si guarda il dettaglio , è costituita dalle perdite pregresse per € 228.937,40 . Par cui 95.365,98 + 228.937,40 = 324.303,98 di perdite pregresse azzerate con l’usufrutto.

La coperta mi sembra un pochino corta quasi che si volesse sollevare un elefante con il cucchiaino.

Alla perdita degli esercizi precedenti di € 105.615,88 viene sottratto l’utile 2017 di € 10.249,90 . Pertanto si ha una perdita per esercizi precedenti data da 105.615,88 – 10.249,90 = 95.365,98. A tale perdita si aggiunge la perdita dichiarata per l’esercizio 2018 di € 228.937,40 pertanto : 95.365,98 + 228.937,40 = 324.303,38 Sostanzialmente in questo modo si consuma la posta dell’attivo derivata dal conferimento in usufrutto del Teatro Mascagni di € 329.500,85. In termini semplici : il Comune sembrerebbe aver conferito in usufrutto il Teatro alla Fondazione per trenta anni al fine di azzerarne i debiti pregressi che non comparivano nei bilanci ed il debito dell’anno in corso derivato anche questo sostanzialmente dalla sistemazione di poste pregresse. Ciò che non riesco ad afferrare è come si sia ricostituito il Fondo di dotazione iniziale . Il patrimonio netto negativo di € 58.117,00 viene aumentato di € 100.563,00 e rettificato per € 30.000,00. Questi € 100.563,00 da dove provengono? Non è che la coperta è un po’ corta? Anche perché la Fondazione riparte con un patrimonio sostanzialmente equivalente a quello iniziale, ma , all’epoca non vi erano debiti , cosa ben diversa da adesso.

L’utile di esercizio del 2017, come da bilancio è di 10.250 euro, ma si viaggiava con una perdita portata a nuovo sul patrimoniale di 105.615 (derivante probabilmente da perdite negli anni passati). Da qui, la somma algebrica alla fine del 2017 di di -95.365 euro (si nota anche dal capitale di dotazione e del patrimonio netto negativi).

In questo senso il mio commento può essere fuorviante, quei -95.365 euro influiscono sullo stato patrimoniale, non sul risultato di esercizio economico del 2017.

L’apporto dei 329500 della concessione del Teatro ha permesso di “sanare” le perdite e riportare un patrimonio netto positivo e superiore al fondo di dotazione iniziale.

Mi è stata suggerita un’osservazione al commento di Luca (Marrocchi) che spero di riportare correttamente. Il commento di Luca Marrocchi dice che il bilancio 2017 è stato chiuso con una perdita di € 95.365 , mentre il Dup dice che il bilancio 2017 è stato chiuso con un utile di € 10.249,90 . Parlando in generale questo conferma i dubbi sulla poca chiarezza dei bilanci.

Mi è stato posto anche un interrogativo. I 329.500 che la Fondazione ha “acquisito” con l’usufrutto del teatro Mascagni praticamente “impiegati” quasi tutti. Ne rimarrebbero 72.446. Una domanda a questo punto viene spontanea. Se c’è una perdita per il 2017 di 95.365 come mai dichiarano un utile di 10.249,90?

Spero di aver riportato correttamente. Luca (Marrocchi), Rossella (Rosati) e altri interessati sono invitati a partecipar e se possibile a rispondere.

Grazie Luca (Marrocchi). Chissà perché il lavoro che hai fatto tu non è stato fatto da chi ha preparato il DUP. Causa Covid i termini per la presentazione dei bilanci del 2019 sono stati stabiliti per fine ottobre. Termine ultimo, ma non si vede quali siano stati gli ostacoli per non averlo presentato un paio di mesi prima.

La tabella la si può completare dal bilancio 2018:

Il fondo di dotazione iniziale di 67.249 euro è stato ristabilito (rispetto al 2017) e incrementato di ulteriori 329.500 euro a seguito della cessione del diritto di usufrutto per 30 anni del Teatro Mascagni.

Nel 2017 il bilancio è stato chiusi con una perdita di 95.365 euro, mentre nel 2018 con una perdita di 228.937.

Grazie al diritto di usufrutto del Teatro il bilancio si chiude con un patrimonio netto positivo di 72.446 euro

X Rossella Rosati. Non c’è nessuna volontà di sostituirsi ai consiglieri di maggioranza od opposizione che dovranno votare il DUP. Loro sono gli eletti e loro decidono. Figuriamoci. Sono stato accusato da qualche ominicchio (o donnicchia) di aver segretamente preparato interrogazioni per il 5stelle!

Il mio suggerimento qui è quello di una simulazione e riempire la colonna 2018, soltanto a vantaggio della discussione. A riempirla quella colonna potevano sentire il consulente fiscale della fondazione che è un professionista di riconosciuto alto livello.

Sulla base di quanto abbiamo visto sino ad ora già mi immagino il dibattito in consiglio. La maggioranza dirà che è un documento utile e chiaro, le minoranze obietteranno qualcosa e voteranno contro in analogia con quanto sino ad ora fatto sui documenti di bilancio. Fine.

Io invece vorrei sapere se la fondazione soffre di un disavanzo e come viene colmato. Insomma quanto ci costa annualmente ripagarlo. Non mi sembra una richiesta eccessiva da parte di un cittadino che paga le tasse.

X Paolo (2).Ma secondo Te siamo noi che dobbiamo andare a riempire i buchi ,dopo che abbiamo constatato che sono vuoti, avendo in mano solamente in un Atto Amministrativo approvato dalla Giunta , che li contiene, ed un bilancio che, benché con la timbratura del Comune, è pubblicato esclusivamente sul sito della Fondazione? Non saranno tutti questi soggetti “responsabili” a doverli riempire dichiarando la veridicità e le conformità alle norme di quanto dichiarano?

Non sei Tu che sempre , e giustamente in osservanza norme , dichiari che l’Amministrazione si esprime per atti e che deve essere applicato il Principio della Trasparenza? Bene questo è l’atto che abbiamo (PUNTO). Che l’approvi la maggioranza del Consiglio e se ne prenda la responsabilità spero con il NO sempre più convinto , delle opposizioni.

X Paolo (1) . Certo che li potremmo riempire noi , MA Ti INVITO AD UNA RIFLESSIONE .

Il Documento Unico di Programmazione da Te pubblicato appartiene ad una delibera di Giunta del 22/09/2020.

Da un lato abbiamo un DUP che è stato approvato da un Sindaco , che è anche Presidente della Fondazione Orizzonti , e tre Assessori , alla presenza di un Segretario Comunale e con un parere favorevole di un Responsabile del Servizio Economico e Finanziario , che se non erro, in passato, aveva già espresso forti dubbi in merito alla situazione della Fondazione e di cui il Sindaco non ne ha tenuto assolutamente conto. Abbiamo inoltre un bilancio 2018 della Fondazione , controllata dal Comune al 100%, che non è pubblicato sul sito del Comune.

Sul sito del Comune l’ultimo bilancio pubblicato, ad oggi , risulta quello del 2016 a firma Pompili -Batelli, mentre gli organi della Fondazione, indicati nella stessa pagina, sono quelli “nuovi” anche se “dimissionari”.

Dall’altro lato abbiamo una Fondazione , presieduta dal Sindaco, con un proprio Consiglio ed un Direttore Generale, oltrechè un NCL come Sindaco Revisore, (tutti “nuovi”), che pubblicano un bilancio 2018 , all’interno del sito della Fondazione , (dopo i Tuoi solleciti), risultato dell’approvazione avvenuta da parte del “Consiglio di Amministrazione nonché Consiglio di Gestione” , ove il Sindaco agisce quale rappresentante del socio fondatore Comune di Chiusi , con tanto di timbratura da parte del Comune.

x Rossella Rosati. Forse potremmo tentare noi di riempire la colonna del 2018 con i dati di bilancio del 2018 pubblicati sul sito della Fondazione Orizzonti. Tu che sai leggere i bilanci mi puoi eventualmente correggere la mia lettura di un “rosso” al 2018 di 228.000 euro?

Questo della mancanza di trasparenza è un mio vecchio pallino. Senza trasparenza non c’è partecipazione.

x Paolo Scattoni. Non avevo dubbi in merito alla esistenza della delibera e dalla lettura della medesima capisco come mai si eviti di indicarne il numero. Si passa da un Palazzo del Turismo che non entra più a far parte del patrimonio della Fondazione ma che rimane nella disponibilità della medesima, ad un Teatro che entra nel novero dei beni disciplinati dall’art 58 delle Legge 133/2008 . L’art 58 riguarda il piano di ” valorizzazione ed alienazioni immobiliari ” , quindi dal “titolo” stesso si comprende quale ne sia lo scopo. In specie “valorizzazione” non significa utilizzo per ripianamento contabile del bilancio di una controllata del Comune. Il teatro in base all’elenco dei beni pubblicati sul sito del Comune risultava composto da 2 sub catastali , per cui sarebbe interessante comprendere la fine del secondo sub , visto che la delibera riguarda solamente uno. Si passa poi all’introduzione tra i beni disponibili di un’antenna situata su un terreno identificato al Fgl 45, Part 350 e 356 , di cui al mappale allegato all’atto sotto la lettera A , che mi parrebbe di non vedere.Se si pretende che le opposizioni possano comprendere tutto ciò nel giro dei 5 giorni in cui vengono consegnati i documenti , mi sembra un’assurdità. Sarà il caso che il Sindaco inizi un dialogo di chiarimento con le opposizioni se pensa di sanare la situazione , altrimenti è il caso che siano le opposizioni che comincino ad esporre le motivazioni dei loro NO al di fuori del Consiglio.

x Rossella Rosati. La delibera di Consiglio a cui ti riferisci è la n.29 del 2018

http://chiusi.soluzionipa.it/openweb/albo/albo_dettagli_full.php?id=11829&CSRF=251f62e2b54b9ac1847ce65e5a04c3f6

C’è un’altra partecipata del Comune che non ha fornito il bilancio 2018: Siena Ambiente S.p.a.. Eppure nella stessa relazione al Bilancio 2018 di Siena Ambiente si parla della cessione delle quote di Bioecologia generanti una plusvalenza : “Si è concluso a Novembre 2018 un faticoso percorso avviato negli anni precedenti nel più ampio programma di razionalizzazione del pacchetto di partecipazioni societarie” . Nella stessa relazione si evidenzia anche l’ investimento di oltre 600.000,00 euro fatto nel corso dell’anno proprio sull’immobile di Bioecologia. Non sono cose d’interesse per il Comune di Chiusi e per i suoi Cittadini su cui varrebbe la pena discutere in Consiglio ?

La Fondazione non solo ha ricevuto € 158.000,00 euro annui da parte dell’Amministrazione Comunale, ma ha ricevuto ulteriori contributi concretizzantesi in sostegno economico del Comune per spese che dovevano essere proprie della Fondazione. Questo non emerge dal DUP. Emergono però altri elementi. La pag 19 del Dup riporta la Tabella riassuntiva del “Capitale sociale o Patrimonio di dotazione 2019” delle varie partecipate, sottolineo 2019. La Tabella è la rappresentazione schematica delle pagine successive riguardanti ogni singola partecipata. Per la Fondazione a pag.21 si specifica – 58.116,82. Consultando la pag 21, propria della Fondazione, si può notare come la colonna relativa al bilancio dell’anno 2018 sia lasciata praticamente vuota, evidenziando solamente il contributo del Comune alla Fondazione. Eppure continuando a leggere si chiarisce che alla data di redazione non è pervenuto il bilancio 2019 , ma quello del 2018 evidentemente sì , elemento ancor più certo è dato dall’indicazione, contenuta poco sopra, della Delibera del Consiglio Comunale N° ( NON INDICATO) del 29/05/2018 (delibera del Consiglio per la cessione in usufrutto del Teatro per 30 anni ??? L’aspetto formale è salvaguardato ma in realtà è stata una decisione compatta ed univoca della maggioranza sopendo qualsiasi voce contraria delle opposizioni, ma ciò così come il bilancio 2018 non sono certo evidenziati).Si finisce così nel solito distacco tra la realtà dei fatti e la loro rappresentazione.